Mae mwy o mwy o bobl yn mynd i ddyled yng Nghymru, ac yn arbennig felly mewn rhai ardaloedd. Mae allgáu ariannol hefyd yn broblem. Sut fydd modd mynd i'r afael â'r ddau fater hyn yn ystod y Pumed Cynulliad?

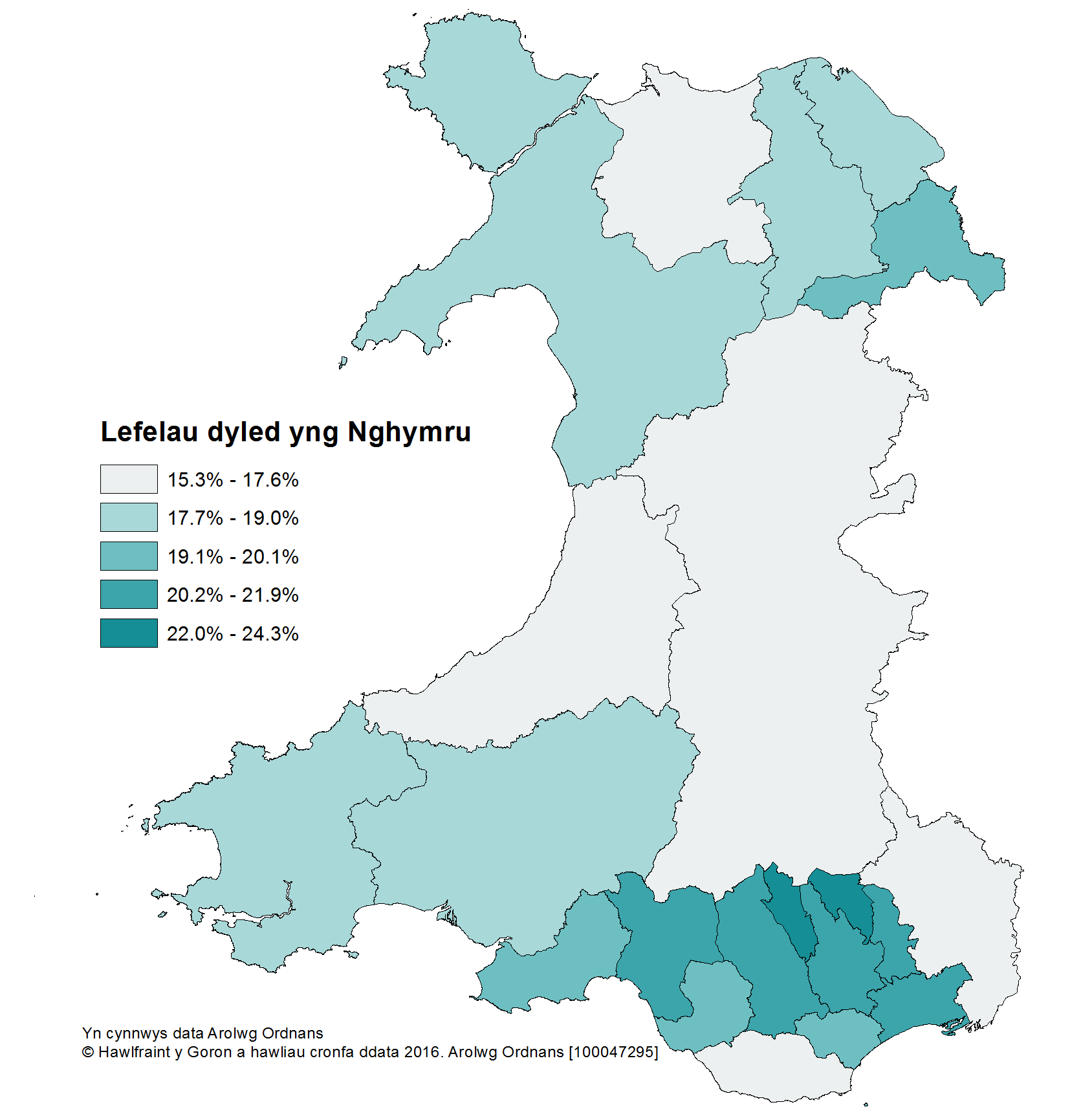

Mae bron un ym mhob pump o bobl yng Nghymru yn byw gyda phroblemau dyled, o'i gymharu â'r cyfartaledd yn y DU o un ym mhob chwech. Mae ymchwil a gyhoeddwyd gan y Gwasanaeth Cynghori Ariannol yn dangos bod canran y bobl sydd mewn dyled yng Nghymru wedi cynyddu o 16% yn 2014 i 19.6% yn 2016, tra bo'r cyfartaledd yn y DU wedi gostwng o 18% i 16% yn yr un cyfnod. O'r 10 awdurdod lleol yn y DU sydd â'r lefel uchaf o bobl mewn dyled, mae tri ohonynt yng Nghymru: [caption id="attachment_5420" align="alignright" width="287"] Yn cynnwys data'r Arolwg Ordnans. Hawlfraint a hawliau cronfa ddata'r Goron 2016. Arolwg Ordnans [100047295].[/caption]

Yn cynnwys data'r Arolwg Ordnans. Hawlfraint a hawliau cronfa ddata'r Goron 2016. Arolwg Ordnans [100047295].[/caption]

- Blaenau Gwent (ail gyda 24.3%);

- Merthyr Tudful (trydydd gyda 24.1%); a

- Rhondda Cynon Taf (degfed gyda 21.9%).

- Sir Fynwy (15.3%) yw'r unig ardal awdurdod lleol yng Nghymru lle mae canran y bobl mewn dyled yn is na chyfartaledd y DU.

- mae cytundeb rhwng Llywodraeth y DU a'r diwydiant bancio yn golygu bod naw banc a chymdeithas adeiladu mawr yn cynnig cyfrifon banc sylfaenol i bobl nad ydynt yn gallu cael cyfrif banc traddodiadol;

- yn 2006, nododd LINK pa ardaloedd ledled y DU fyddai'n cael blaenoriaeth wrth osod peiriannau arian parod di-dâl. Mae LINK wedi ehangu'r rhaglen hon, ac mae 202 o'r ardaloedd blaenoriaeth newydd sy'n aros am beiriannau yng Nghymru;

- mae ffynonellau benthyciadau traddodiadol fel banciau ac undebau credyd wedi dechrau cystadlu â benthycwyr cost uchel sy'n cynnig benthyciadau cyflym yn y tymor byr. Mae Smart Money Cymru ymhlith yr undebau credyd sydd bellach yn gwneud penderfyniadau ar fenthyciadau ar yr un diwrnod ag y mae'r cais yn dod i law; ac

- mae banciau a chymdeithasau adeiladu yn cynnig cyfrifon cynilo tymor byr sy’n hawdd cael arian ohonynt, tra bo rhai undebau credyd yn gweithio â chyflogwyr lleol i ddarparu cynllun didynnu o'r gyflogres er mwyn i weithwyr dalu yn uniongyrchol o'u cyflog i mewn i gyfrif cynilo.

Undebau Credyd

Cwmni ariannol cydweithredol yw undeb credyd, sy’n cynnig credyd ar log isel i’w aelodau. Nid yw'n gwneud elw. Mae aelodau undebau credyd yn cynilo yn yr un gronfa, a gellir defnyddio hon i gynnig benthyciadau fforddiadwy. Defnyddir yr incwm a gynhyrchir drwy fenthyca i dalu am gostau gweithredu'r undeb credyd, i gynilo cronfeydd wrth gefn ac i dalu difidend i’r aelodau.

Strategaeth y Llywodraeth flaenorol Mae Strategaeth Cynhwysiant Ariannol Cymru 2016 yn disgrifio gweledigaeth Llywodraeth flaenorol Cymru ar gyfer gwlad sy'n gynhwysol yn ariannol. Er mwyn rhoi’r weledigaeth hon ar waith, dywed y strategaeth bod yn rhaid i gredyd a gwasanaethau ariannol fforddiadwy fod ar gael i bobl, ymhlith pethau eraill. Mae'r strategaeth yn ymrwymo i fynd i'r afael ag allgáu ariannol mewn sawl ffordd, gan ddatgan y bydd Llywodraeth Cymru yn:- gweithio â phartneriaid i sicrhau bod cyfrif banc sylfaenol ar gael i bawb;

- gweithio i sicrhau bod peiriannau arian parod di-dâl yn cael eu gosod yn yr ardaloedd blaenoriaeth fel mater o frys;

- gweithio gydag undebau credyd i sicrhau bod credyd tymor byr fforddiadwy ar gael yn rhwyddach; a

- gweithio gydag undebau credyd i annog pobl i gynilo trwy ddidynnu arian trwy'r gyflogres.

- y dylai gwleidyddion a chwmnïau ariannol newid y ffordd y maent yn ymwneud ag aelwydydd incwm isel. Rhaid eu trin fel math gwahanol o gwsmer, yn hytrach nag fel pobl sy'n rhaid eu gwasanaethu oherwydd polisi lles cymdeithasol;

- bod pobl ar incwm isel angen cynnyrch gwell na'r hyn sydd ar gael ar hyn o bryd, a chynnyrch sydd wedi'i gynllunio'n benodol ar gyfer eu hanghenion hwy; a

- bod gan bobl ar incwm isel yr un awydd ag unrhyw grŵp arall i gael dewis o gynnyrch. Mae galw am gynnyrch ariannol fforddiadwy newydd, sef cynnyrch a gynlluniwyd yn benodol i wasanaethu'r farchnad hon.

- Llywodraeth Cymru, Strategaeth Cynhwysiant Ariannol Cymru (2016)

- Y Ganolfan Cyfiawnder Cymdeithasol, Future Finance: A New Approach to Financial Capability (Saesneg yn unig) (2015)

- Y Gwasanaeth Cynghori Ariannol, A Picture of Over-Indebtedness (Saesneg yn unig) (2016)

- Y Sefydliad Polisi Cyhoeddus i Gymru, Overview of Indebtedness, Low Income and Financial Exclusion (Saesneg yn unig) (2014)